De qué depende que suba o baje el Euríbor

Es de todos bien sabido que el Euríbor influye en las cuotas mensuales de nuestras hipotecas, pero muchas veces nos preguntamos ¿De qué depende que suba o baje el Euríbor? ¿Qué factores influyen o en qué se basa? En este artículo te lo contamos, sigue leyéndonos.

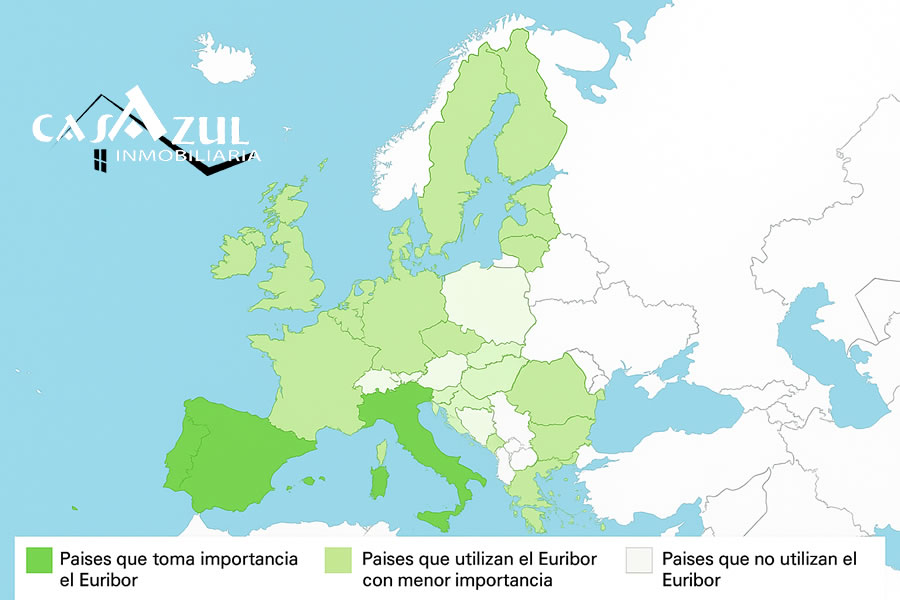

¿Dónde se aplica el Euríbor?

Antes de entrarnos en materia de los factores que influyen en las subidas y bajadas del euríbor, queremos contaros en qué países del mundo se aplica.

Euríbor en Europa

El Euríbor es el índice de referencia más utilizado en España, Portugal e Italia donde se utiliza para calcular las cuotas de las hipotecas variables y mixtas. Y donde, por tanto, su evolución genera incertidumbre entre quienes tienen préstamos hipotecarios, ya que de su subida o bajada depende directamente el dinero que cada familia paga al banco cada mes.

En el resto de Europa se utiliza en los siguientes países: Francia, Alemania, Bélgica, Países Bajos, Finlandia, Irlanda, Austria, Grecia, Luxemburgo, Eslovaquia, Eslovenia, Estonia, Letonia, Lituania, Chipre y Malta. Aunque en estos, no tiene la misma importancia que en los antes mencionados.

Fuera de la zona Euro: Euríbor en el Mundo

En países que no usan el euro, el Euríbor no tiene sentido práctico. Allí utilizan otros índices como:

- EE. UU. → SOFR.

- Reino Unido → SONIA.

- Suiza → SARON.

- Japón → TONA.

Dicho esto, ahora ya nos metemos en materia del objetivo para el cuál ha sido creado este artículo. Si quieres saber la previsión del Euribor actual, su evolución de los últimos 12 meses, qué es exactamente el Euribor y por qué afecta más a unas hipotecas que a otras, te recomendamos leas nuestro artículo: "Previsión euríbor: ¿Qué dicen los expertos?"

¿Por qué sube el Euríbor?

Para entenderlo, primero piensa en el Euríbor como el precio del dinero entre bancos.

Si a los bancos les sale más caro prestarse dinero, el Euríbor sube. Si les sale más barato, baja.

Principales causas por las que sube el Euríbor

- Decisiones del BCE (Banco Central Europeo)

Cuando el BCE sube sus tipos para frenar la inflación, todo el dinero se encarece y el Euríbor sube. - Inflación (precios altos durante meses)

Si todo sigue subiendo de precio (supermercado, servicios, alquileres) el BCE mantiene los tipos altos más tiempo.

Resultado: el Euríbor se mantiene alto o sube, porque el dinero caro ayuda a enfriar los precios. - Nervios en la banca (desconfianza)

Si hay sustos en el sector financiero o mucha incertidumbre, los bancos se prestan dinero con más recargo, por si acaso.

Al exigir más "colchón", el Euribor sube aunque el BCE no haya tocado nada ese día.

Otras cosas que también empujan al Euríbor

- Energía cara (gas/petróleo) → aviva la inflación → el mercado piensa "tipos altos por más tiempo".

- Épocas del año con poca actividad (agosto o fin de año) → con menos dinero moviéndose, los pequeños sustos pesan más y el Euríbor puede pegar saltitos.

A continuación os mostramos un video de Housfy que explica cómo funciona el Euribor.

¿Cuándo baja el Euríbor?

La bajada del Euríbor también responde a la política económica y a la salud financiera en Europa. Digamos que se produce cuando las causas por las que sube son las opuestas, por ejemplo:

- Mejora en la confianza económica

Un entorno estable, con crecimiento moderado y sin grandes riesgos, hace que los bancos se presten entre sí con menor recargo, lo que se traduce en un Euríbor más bajo - Energía más barata (gas/petróleo) → enfría la inflación → el mercado piensa "tipos más bajos antes".

- Meses con más liquidez (tras fin de año, primavera) → con más dinero moviéndose, los sustos pesan menos y el Euríbor se relaja.

Por otro lado, también baja el Euríbor cuando:

- Bajada de tipos por parte del BCE

Si el BCE decide abaratar el precio del dinero, el Euríbor tiende a descender - Inflación controlada

Cuando los precios se estabilizan, no es necesario mantener tipos altos, y eso se refleja en un Euríbor más bajo.

¿Necesitas financiación para la compra de una vivienda?

¿Aún no conoces nuestro departamento financiero BlueCredit?

Solicita toda la información que precises y contáctanos ¡ahora!

Ejemplo de cómo afecta el Euríbor a tu hipoteca

Te mostramos un ejemplo de las diferentes cuotas mensuales aproximadas que podría tener una hipoteca de 100.000€ a 25 años según diferentes % del Euríbor.:

Comparativa de cuota según Euríbor

Hipoteca ejemplo: 100.000 € · 25 años · diferencial 1 %| Euríbor (%) | Capital pendiente (100.000 €) | Cuota mensual aprox. |

|---|---|---|

| 6,00 % | 100.000 € | 644 € |

| 5,50 % | 100.000 € | 614 € |

| 5,00 % | 100.000 € | 585 € |

| 4,50 % | 100.000 € | 556 € |

| 4,00 % | 100.000 € | 528 € |

| 3,50 % | 100.000 € | 501 € |

| 3,00 % | 100.000 € | 474 € |

| 2,50 % | 100.000 € | 447 € |

| 2,00 % | 100.000 € | 424 € |

| 1,50 % | 100.000 € | 401 € |

| 1,00 % | 100.000 € | 377 € |

| 0,50 % | 100.000 € | 355 € |

| 0,00 % | 100.000 € | 333 € |

| −0,50 % | 100.000 € | 313 € |

Cálculos orientativos con plazo de 25 años y diferencial del 1 %.

Puedes conocer el % exacto del Euríbor a día de hoy en esta url.

Simulador Euríbor Hipoteca: simula tu hipoteca según el Euríbor

A continuación te dejamos una herramienta sencilla para que introduzcas los datos de tu hipoteca y veas cómo cambiaría tu cuota mensual si el Euríbor sube o baja y te puedas anticipar a futuras subidas o bajadas.

Rellena los siguientes datos:

Resultado estimado

| Descripción | Euríbor (%) | Diferencial (%) | Tipo total (%) | Capital (€) | Plazo (años) | Cuota mensual (€) |

|---|

Si estás valorando la venta de tu vivienda, te recomendamos usar también nuestra calculadora de gastos al vender para estimar impuestos y costes de la operación, y si por el contrario, estás valorando comprar una vivienda, te aconsejamos visitar el buscador de propiedades en venta que tenemos disponibles actualmente en CasAzul Inmobiliaria.